giugno 18, 2020

DECRETO LEGGE n. 34/2020 “RILANCIO”, Titolo IV – Misure fiscali, Art. 119 – Incentivi per efficientamento energetico, sisma bonus, fotovoltaico e colonnine di ricarica di veicoli elettrici

Entrata in vigore: 19.5.2020 – Legge di conversione entro 60 giorni (18.7.2020)

Premessa

Il presente articolo integra le disposizioni del DL 34/2020 (consultabile in Gazzetta Ufficiale Decreto Rilancio in GU) con le precisazioni di differenti associazioni ed esperti. Verrà aggiornato alla pubblicazione della Legge di conversione e dei chiarimenti dell’Agenzia delle Entrate (AdE) e dell’Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile (ENEA).

Interventi

Le detrazioni (*) con aliquota del 110% si applicano alle spese documentate e rimaste a carico del contribuente, sostenute dal 1° luglio 2020 e fino al 31 dicembre 2021 (quindi anche per interventi già iniziati alla data del 1° luglio 2020, faranno fede i pagamenti), da ripartire in 5 quote annuali di pari importo, quando viene effettuato almeno uno dei seguenti 4 interventi “trainanti”.

(*) La detrazione di cui all’articolo 14 “Detrazioni fiscali per interventi di efficienza energetica” del decreto-legge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90 (cioè l’ “ECOBONUS”) e la detrazione per gli interventi di cui ai commi da 1-bis a 1-septies dell’articolo 16 “Proroga delle detrazioni fiscali per interventi di ristrutturazione edilizia e per l’acquisto di mobili” del decreto-legge n. 63 del 2013, convertito, con modificazioni, dalla legge n. 90 del 2013 (cioè il “SISMA BONUS”).

Interventi “trainanti”

Comma 1 (+3) – Interventi di efficienza energetica (estensione “Ecobonus”)

1) Isolamento termico delle superfici opache verticali (pareti) e orizzontali (solai, cioè pavimenti e coperture anche inclinate), quindi il cd. cappotto termico, anche interno, che interessi l’involucro delle parti climatizzate dell’edificio (§). L’intervento, che riguarda sia gli edifici unifamiliari, sia le parti comuni dei condomìni, deve avere un’incidenza superiore al 25% della superficie disperdente lorda dell’intero edificio, per cui ricade fra le ristrutturazioni importanti di 2° livello. I materiali isolanti utilizzati devono rispettare sia i criteri ambientali minimi “CAM” (criterio 2.4.2.9 del Decreto del MATTM dell’11 ottobre 2017), sia i requisiti sulle trasmittanze in funzione di tipologia di struttura e zona climatica (Allegato A del DM 26.1.2010). Tetto di spesa: 60.000 € moltiplicato per il numero delle unità immobiliari che compongono l’edificio. Considerata la tipologia di soggetti beneficiari, tale importo è da considerarsi IVA inclusa.

(§) Relativamente alle coperture, se vi è il sottotetto ed è riscaldato, si devono coibentare direttamente le falde. Se il sottotetto non è riscaldato, l’isolamento viene applicato al solaio che separa il sottotetto dall’appartamento sottostante.

2) Sostituzione degli impianti di riscaldamento (^) sulle parti comuni degli edifici con impianti centralizzati per il riscaldamento, il raffrescamento o l’acqua calda sanitaria (acs) a condensazione, a pompa di calore, ivi inclusi quelli ibridi (pompa di calore integrata con caldaia condensazione assemblate in fabbrica) o geotermici, oppure di microcogenerazione. Tetto di spesa: 30.000 € moltiplicato per il numero delle unità immobiliari che compongono l’edificio.

3) Sostituzione degli impianti di riscaldamento (^) sugli edifici unifamiliari con impianti per il riscaldamento, il raffrescamento o l’acs a pompa di calore, ivi inclusi quelli ibridi o geotermici, ovvero di microcogenerazione. Rispetto all’intervento 2) sono quindi escluse le caldaie a condensazione. Tetto di spesa: 30.000 €.

(^) Trattasi di sostituzione e non di nuova installazione. Bisogna attendere Legge di conversione e chiarimenti riguardo alla estensione di ulteriori caratteristiche dell’Ecobonus che possano ammettere nell’intervento anche le sostituzioni parziali e le modifiche ai sottosistemi di distribuzione ed emissione. Vedi anche il focus più in basso.

Requisito per gli interventi 1, 2 e 3: tali interventi, anche congiuntamente a quelli di cui ai commi 2-5-6 (impianti fotovoltaici, accumulo e interventi del normale “Ecobonus”), devono assicurare il miglioramento di almeno 2 classi energetiche dell’intero edificio oppure, se non possibile, il conseguimento della classe energetica più elevata possibile. Da chiarire i casi in cui sarà possibile derogare dal doppio salto di classe: ad oggi si pensa a situazioni particolari come gli edifici sottoposti a vincoli, ad es. quelli ubicati nei centri storici.

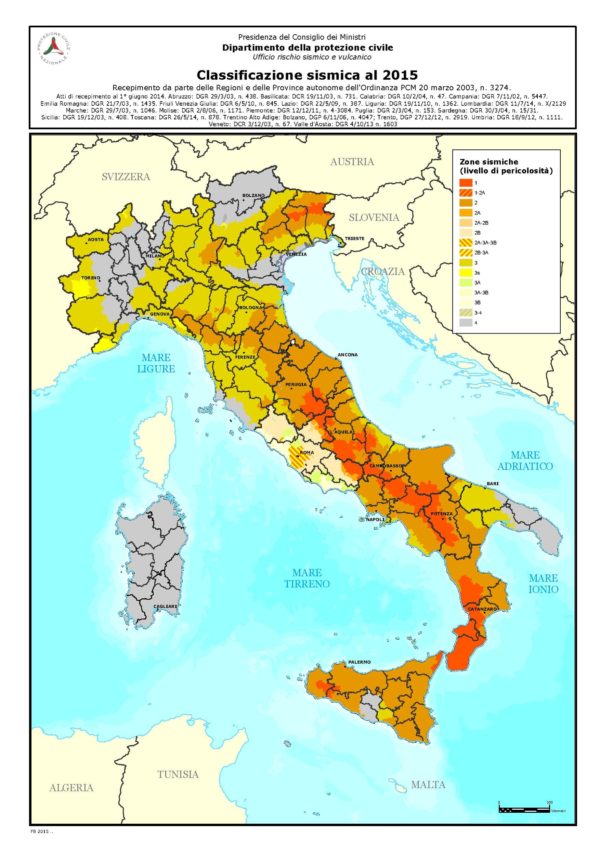

Comma 4 – Interventi “trainanti” di adozione di misure antisismiche nelle zone sismiche 1-2-3 (estensione “Sisma Bonus”)

4) Interventi relativi all’adozione di misure antisismiche di cui ai commi da 1-bis a 1-septies dell’Art. 16 (“BONUS CASA”, limitatamente all’ambito sismico > “SISMA BONUS”) del DL n. 63 del 2013, convertito, con modificazioni, dalla Legge n. 90 del 2013. Tali disposizioni non si applicano agli edifici ubicati in zona sismica 4 (v. mappa sottostante). In caso di cessione del credito a un’impresa di assicurazione e di contestuale stipula di una polizza contro il rischio di eventi calamitosi, spetta inoltre una detrazione sulla polizza nella misura del 90%.

Nota. Possono essere realizzati anche più interventi “trainanti” contemporaneamente, almeno in ambito di efficienza energetica. Ma per quanto riportato al comma 5, dovrebbe essere possibile abbinare anche uno o più degli interventi di efficienza energetica (comma 1) con quello di adozione di misure antisismiche (comma 4).

Interventi collegati / congiunti ai “trainanti”

a) Commi 5-6. Nuovi impianti solari fotovoltaici connessi alla rete elettrica su edifici ai sensi dell’articolo 1, comma 1, lettere a), b), c) e d), del DPR 26 agosto 1993, n. 412 (che riporta le definizioni di “edifici”, “edifici di proprietà pubblica”, “edifici adibiti ad uso pubblico” e “edifici di nuova costruzione”), solo nei seguenti due casi:

♦ l’installazione degli impianti sia eseguita congiuntamente ad almeno uno degli interventi trainanti di efficienza energetica o antisismici (v. punti 1-2-3-4), unitamente al quale possono contribuire al doppio salto di classe;

♦ sia attivata la cessione in favore del GSE dell’energia non auto-consumata. La detrazione non è cumulabile con altri incentivi pubblici o altre forme di agevolazione di qualsiasi natura previste dalla normativa europea, nazionale e regionale: da ciò si intuisce che, a differenza delle convenzioni di Scambio Sul Posto o Ritiro Dedicato, la cessione al GSE sia a titolo gratuito.

Tetto di spesa: 48.000 €, e comunque nel limite di spesa di euro 2.400 per ogni kW di potenza nominale dell’impianto fotovoltaico. In caso di interventi di cui all’articolo 3, comma 1, lettere d), e) ed f), del DPR 6 giugno 2001, n. 380, cioè “interventi di ristrutturazione edilizia”, “interventi di nuova costruzione” e “interventi di ristrutturazione urbanistica”, il predetto limite di spesa è ridotto ad euro 1.600 per ogni kW di potenza nominale; si attendono chiarimenti in merito a questa applicazione specifica.

La detrazione del 110% è riconosciuta anche per l’installazione contestuale o successiva di sistemi di accumulo integrati negli impianti solari fotovoltaici, alle stesse condizioni, negli stessi limiti di importo e ammontare complessivo e comunque nel limite di spesa di euro 1.000 per ogni kWh di capacità di accumulo del sistema di accumulo.

b) Comma 8. Infrastrutture ricarica di veicoli elettrici negli edifici, sempreché l’installazione sia eseguita congiuntamente ad almeno uno degli interventi trainanti in ambito efficienza energetica (v. punti 1-2-3).

c) Comma 2 (+3). Tutti gli altri interventi di efficientamento energetico di cui all’Articolo 14 “Detrazioni fiscali per interventi di efficienza energetica” del DL n. 63 del 2013, convertito, con modificazioni, dalla Legge n. 90 del 2013 cioè quelli previsti dall’“Ecobonus” già in vigore, a condizione che siano eseguiti congiuntamente ad almeno uno dei trainanti di efficienza energetica (v. punti 1-2-3) e unitamente al quale possono contribuire al doppio salto di classe: infissi isolanti, pannelli solari termici per acs, schermature solari e chiusure oscuranti, sistemi di domotica / building automation, caldaia a condensazione (per gli edifici unifamiliari, essendo escluse dagli interventi “trainanti”), caldaia a biomassa, scaldacqua a pompa di calore. Tetto di spesa (e requisiti): quello previsto dal vigente “Ecobonus” (da confermare).

Soggetti beneficiari

A. Condomìni

B. Persone fisiche che agiscono al di fuori dell’esercizio dell’impresa, di arti e professioni (°)

C. Istituti Autonomi Case Popolari – IACP

D. Cooperative di abitazione a proprietà indivisa per interventi realizzati su immobili dalle stesse posseduti o assegnati in godimento ai soci

Diversamente dal già vigente “Ecobonus”, i soggetti IRES (Imposta sul Reddito delle Società) sono esclusi, salvo la loro unità immobiliare si trovi in un condominio che richiede le detrazioni (da confermare).

(°) Possono beneficiare del 110% anche gli affittuari? Il DL “Rilancio” non lo specifica, ma in attesa dei chiarimenti si può ipotizzare con buona probabilità una risposta affermativa, perché i vigenti “Ecobonus”, “Sisma Bonus” e “Bonus Casa” stabiliscono già che, fra le persone fisiche, possono fruire delle agevolazioni:

♦ i proprietari o i nudi proprietari;

♦ i titolari di un diritto reale (usufrutto, uso, abitazione o superficie);

♦ i condòmini, per gli interventi sulle parti comuni condominiali;

♦ gli inquilini (se vi è l’assenso da parte del proprietario);

♦ i comodatari;

♦ il familiare convivente con il possessore o il detentore dell’immobile oggetto dell’intervento (coniuge, componente dell’unione civile, parenti entro il terzo grado e affini entro il secondo grado);

♦ il convivente more uxorio, non proprietario dell’immobile oggetto degli interventi né titolare di un contratto di comodato (risoluzione dell’Agenzia delle Entrate n. 64/2016),

purché sostengano le spese per la realizzazione degli interventi.

Edifici che possono accedere alle detrazioni

I. gli edifici unifamiliari (es. villette), solo nel caso di abitazioni principali / “prime case”;

II. le parti comuni condominiali. Dato che il soggetto richiedente è il Condominio, si ritiene molto probabile possano accedere agli incentivi tutte le tipologie di unità immobiliari che si trovino all’interno dell’edificio: abitazioni principali, secondarie, uffici, negozi… Nel DL 34/2020 non vi sono infatti riferimenti a categorie catastali o destinazioni d’uso.

> Pertanto le “seconde case” rientrano nei benefici per gli interventi di cui ai commi 1-2-3 (“trainanti” ed eventuali collegati in ambito efficientamento energetico) solo se sono in ambito condominiale, mentre per gli interventi “trainanti” del comma 4 (antisismici) in tutti i casi, quindi compresi gli edifici unifamiliari.

> Le pertinenze si considerano unità immobiliari, quando vi sono anche unità principali: per un condominio con 5 appartamenti e 3 pertinenze, il tetto massimo di spesa per unità immobiliare va moltiplicato per 8. Se vi sono solo 3 pertinenze, non è definibile condominio.

In attesa della Legge di conversione:

– Le villette bi/trifamiliari e le case a schiera sono incluse? Potrebbero esserlo, visto che per l’esistenza di un condominio basta vi siano almeno due differenti proprietari esclusivi di diverse porzioni dell’immobile (c.d. “condominio minimo”). Ciò è valido anche in assenza di amministratore che, si ricorda, è obbligatorio quando il numero di proprietari è superiore a 8. In particolare questi fabbricati ricadrebbero nella tipologia “condominio orizzontale”. L’applicazione della disciplina di cui agli Artt. 1117 e ss. C.C. è subordinata all’effettiva esistenza di parti comuni; pertanto è sufficiente che uno solo dei beni o servizi di cui all’Art. 1117 c.c. sia in comune. In assenza di amministratore, e quindi di un codice fiscale condominiale, gli adempimenti vanno effettuati utilizzando il codice fiscale di uno dei comproprietari che funge da amministratore e che effettua i pagamenti. Gli altri proprietari indicheranno nelle rispettive Dichiarazioni dei redditi quel codice fiscale.

– I singoli appartamenti in un condominio sono inclusi? Ad oggi no, in quanto si fa riferimento agli edifici unifamiliari e alle parti comuni. Inoltre, nel caso dell’isolamento termico, il MiSE aveva chiarito (con la FAQ 2.13 del 1/8/2016) che secondo il D.Lgs. 192/2005 e s.m.i. la superficie disperdente su cui calcolare la percentuale di intervento, per le detrazioni in oggetto > 25%, deve essere quella dell’involucro dell’intero edificio, costituito dall’unione di tutte le unità immobiliari, anche se l’impianto è autonomo. Deve però essere chiarito se i singoli appartamenti si possano aggiungere qualora vengano effettuati interventi dal Condominio.

Focus: isolamento delle reti di distribuzione del riscaldamento e dell’acs nei condomini

Come indicato da ENEA, l’intervento prevede la verifica dello stato dell’isolamento termico delle reti di distribuzione e l’eventuale coibentazione qualora l’isolamento termico risultasse ammalorato o insufficiente. Migliorando il rendimento di distribuzione aumenta la quantità di calore che dal generatore raggiunge i terminali di emissione. Negli edifici esistenti le perdite di distribuzione possono incidere anche più del 20% sui consumi dell’edificio: le perdite termiche lungo le tubazioni sono presenti sia in inverno sia in estate dato che, ad esempio, il ricircolo dell’acqua calda sanitaria è attivo tutto l’anno. In questi edifici l’intervento può essere realizzato in modo semplice all’interno delle centrali termiche e nella distribuzione di cantina ovvero nei tratti di tubazione “a vista” (rete di distribuzione orizzontale).

Negli impianti idraulici devono essere coibentate:

• le reti di distribuzione dei fluidi caldi per la climatizzazione invernale;

• le reti di distribuzione dell’acqua calda;

• le reti di ricircolo.

Prima di intervenire potrebbe essere opportuna una verifica strumentale, attraverso un termometro ad infrarossi o un’indagine termografica.

Quando si interviene con la rimozione del materiale isolante esistente bisogna sempre verificare che non si tratti di amianto. In caso di presenza di amianto dovranno essere attivate tutte le procedure per lavorare e smaltire il materiale in sicurezza.

Bisogna verificare che l’impresa provveda alla coibentazione non solo dei tratti di tubazione ma anche di tutte le apparecchiature come le valvole, gli scambiatori ecc.

Tale intervento, a seconda dei lavori nel loro complesso, può consentire l’accesso a:

1. “Bonus Casa” 50%: SI, ma occorre relazione di un tecnico

2. “Ecobonus” 50-65%: SI, ma se contestuale alla sostituzione del generatore di calore

Anche se è necessario attendere gli opportuni chiarimenti, è verosimile che la coibentazione della rete di distribuzione potrà rientrare nel Super Eco e Sisma Bonus 110% solo nel caso 2, cioè se vi è la contestuale sostituzione del generatore di calore.

Pratiche e documenti per accedere al “Super Eco & Sisma bonus 110%”

♦ Il miglioramento di almeno due classi energetiche dell’edificio, ovvero, se non possibile, il conseguimento della classe energetica più alta, deve essere dimostrata mediante l’Attestato di Prestazione Energetica (A.P.E), ante e post operam, rilasciato da tecnico abilitato nella forma della dichiarazione asseverata.

♦ Interventi di efficienza energetica: i materiali isolanti utilizzati nel caso della coibentazione dell’involucro devono rispettare sia i criteri ambientali minimi “CAM” (criterio 2.4.2.9 del Decreto del MATTM dell’11 ottobre 2017), sia i requisiti sulle trasmittanze in funzione di tipologia di struttura e zona climatica (Allegato A del DM 26.1.2010). Anche gli interventi “collegati” devono rispettare i requisiti richiesti dal già vigente “Ecobonus”. Per i 3 interventi “trainanti” e quelli collegati, i tecnici abilitati asseverano il rispetto dei requisiti previsti dai decreti di cui al comma 3-ter dell’Articolo 14 del DL n. 63 del 2013 e la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati. Una copia dell’asseverazione viene trasmessa esclusivamente per via telematica all’Agenzia nazionale per le nuove tecnologie, l’energia e lo sviluppo economico sostenibile (ENEA).

♦ Interventi di adozione di misure antisismiche: l’efficacia degli interventi è asseverata dai professionisti incaricati della progettazione strutturale, direzione dei lavori delle strutture e collaudo statico secondo le rispettive competenze professionali, e iscritti ai relativi Ordini o Collegi professionali di appartenenza. I professionisti incaricati attestano, altresì, la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati.

♦ Ai fini dell’opzione per la cessione o per lo sconto di cui all’articolo 121, il contribuente richiede il visto di conformità dei dati relativi alla documentazione che attesta la sussistenza dei presupposti che danno diritto alla detrazione d’imposta. Il visto di conformità è rilasciato dai soggetti iscritti negli albi dei dottori commercialisti, dei ragionieri e dei periti commerciali e dei consulenti del lavoro, dai soggetti iscritti nei ruoli di periti ed esperti tenuti dalle camere di commercio, industria, artigianato e agricoltura per la sub-categoria tributi, in possesso di diploma di laurea in giurisprudenza o in economia e commercio o equipollenti o diploma di ragioneria, e dalle associazioni sindacali di categoria fra imprenditori, organizzazioni sindacali dei lavoratori dipendenti e pensionati od organizzazioni territoriali da esse delegate, associazioni di lavoratori promotrici di istituti di patronato. I dati relativi all’opzione sono comunicati esclusivamente in via telematica secondo quanto sarà disposto con provvedimento del direttore dell’Agenzia delle Entrate (AdE).

♦ Fermo restando l’applicazione delle sanzioni penali ove il fatto costituisca reato, ai soggetti che rilasciano attestazioni e asseverazioni infedeli si applica la sanzione amministrativa pecuniaria da euro 2.000 a euro 15.000 per ciascuna attestazione o asseverazione infedele resa. I soggetti stipulano una polizza di assicurazione della responsabilità civile, con massimale adeguato al numero delle attestazioni o asseverazioni rilasciate e agli importi degli interventi oggetto delle predette attestazioni o asseverazioni e, comunque, non inferiore a 500 mila euro, al fine di garantire ai propri clienti e al bilancio dello Stato il risarcimento dei danni eventualmente provocati dall’attività prestata. La non veridicità delle attestazioni o asseverazioni comporta la decadenza dal beneficio.

In conclusione, l’Associazione nazionale per l’isolamento termico e acustico (ANIT) ha proposto alcuni esempi di interventi in relazione al raggiungimento del doppio salto di classe, sempre e comunque da verificare nel caso singolo:

• Isolamento termico delle sole facciate di un fabbricato: salto medio di 1,25 classi (1,2-1,3)

• Isolamento termico di tutto l’involucro, quindi facciate + copertura/sottotetto: salto medio di 2,2 classi (2,1-2,3)

• Isolamento termico totale (facciate + copertura/sottotetto) + sostituzione di tutti i serramenti: 2,9 classi (2,7-3,1)

Per qualsiasi informazione e per preventivi gratuiti, relativi sia all’analisi preliminare di fattibilità tecnica ed economica, sia alla fase di progettazione e direzione lavori, non esitate a contattarci!